炒股就看金麒麟分析师研报匠心智策,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:开达策略知行

【天风策略】吴开达/孙希民/王澄睿

摘 要

核心结论:春季行情自身的分歧度,一定程度上能视作周期熊牛转换的标志。不局限于大势层面的长期转换,分歧加大的时点也开启风格轮动的序章。风格轮动的春躁窗口演绎出的新主线,有望在风格确立后的1-2年持续占优。后视镜视角看,春季躁动更多交易上年年报的反转预期和下一年年报的确定性预期。春季躁动的交易时间跨度相对短,我们从更长的报告期区间考虑PPI回正预期对交易景气延续和困境反转的影响。后视镜视角,PPI从前低到0与PPI回正的前后两个季度,完成了从交易景气修复到交易景气企稳的转变。

正文摘要:

春季行情自身的分歧度,一定程度上能视作周期熊牛转换的标志。我们以一级行业、二级行业春季躁动期间涨跌幅的方差作为春季躁动自身分歧度的衡量标准,不难发现,分歧度较高的年份,往往是长周期熊牛转换的标志(如2013、2015、2019、2021、2024年)。

不局限于大势层面的长期转换,分歧加大的时点也开启风格轮动的序章。1)2019年春季躁动期间,成长快速跑赢价值匠心智策,成长开启3年大级别占优行情。2)2021年春季躁动提前,显著特征是以茅指数为代表的大盘蓝筹加速赶顶,赶顶期间强势风格内部松动,赶顶后走弱成为演绎路径。

风格轮动的春躁窗口演绎出的新主线,有望在风格确立后的1-2年持续占优。以2019-2020年为例的科创牛和新能源牛市为例,2019年春季躁动期间半导体、消费电子开启第一棒主升,全年维度延续春季躁动期间的强势表现; 2020年春季躁动期间,上述行业再次领涨。

后视镜视角看,春季躁动更多交易上年年报的反转预期和下一年年报的确定性预期。根据2010-2024年的回测数据,上一年年报中处于企稳前夕组别的行业,在春季躁动区间的胜率更高;当年年报中处于景气和企稳组的行业,在春季躁动区间的胜率更高。我们认为,春季躁动区间,可以适当布局前一年年报可能反转的企稳前夕类行业。

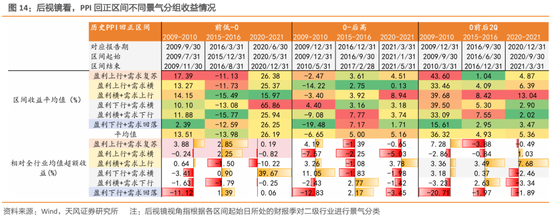

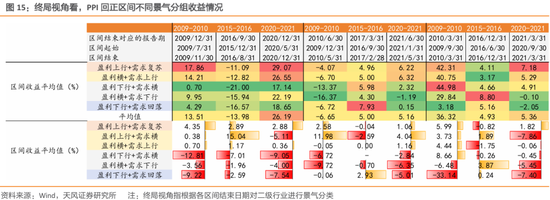

春季躁动的交易时间跨度相对短,我们从更长的报告期区间考虑PPI回正预期对交易景气延续和困境反转的影响。

后视镜视角,PPI从前低到0与PPI回正的前后两个季度,完成了从交易景气修复到交易景气企稳的转变。PPI离回正尚有一定距离时,更景气的组别收益确定性相对更高,而PPI在0附近时,处在景气企稳边缘的组别收益确定性相对更高。

终局视角,我们发现PPI回正时,市场常常“恰好”选择了终局景气的行业。即各个区间结束时财报最近景气的行业,在区间内表现最好。

风险提示:1)过去历史经验仅供参考;2)政策出台和落地具备不确定性;3)海外流动性超预期收紧。

正 文匠心智策

1. 春季行情的线索与启示

1.1. 春季躁动的结构意味着什么:春季躁动对未来行情的启示

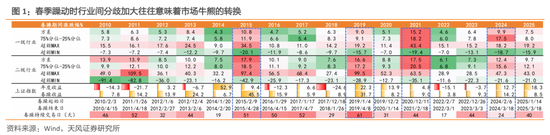

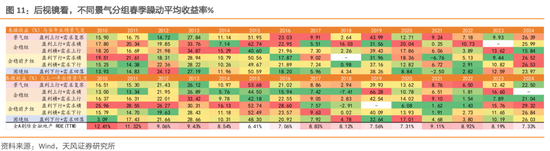

春季行情自身的分歧度,一定程度上能视作周期熊牛转换的标志。我们以一级行业、二级行业春季躁动期间涨跌幅的方差作为春季躁动自身分歧度的衡量标准,不难发现,分歧度较高的年份,往往是长周期熊牛转换的标志。1)2013年一级行业春躁期间涨幅方差8.4%、二级行业涨幅方差10%,当年春季躁动期间大盘收益完整覆盖全年收益,随后的2014年开启大牛市;2)2015年春季躁动期间一级行业涨幅方差达到10.8%,二级行业达到17.9%,春季躁动期间涨幅同样覆盖全年,2015年下半年“牛熊转换”发生;3)2019年春季躁动期间,二级行业涨幅方差达到16.6%、超额收益极差(超额max-超额min)超过120pct,大盘由熊转牛;4)2021年,核心资产助推、春季躁动提前,二级行业涨幅方差在17%以上,超额收益极差接近100pct,核心资产行情步入尾声,2022、2023年指数均录得负收益;5)2024年除夕前春季躁动开启,二级行业一致性相对较强的情况下,一级行业分歧度仍处于2010年以来较高水平,市场由熊转牛,年内后续“924”行情进一步确立牛市基调。

不局限于大势层面的长期转换,分歧加大的时点也开启风格轮动的序章。我们以最近2次二级行业方差在15%+的年份为例,探寻春躁期间行业分歧度较大时,对市场整体风格的影响。1)2019年春季躁动期间,成长快速跑赢价值。2018年价值占优的趋势在春季躁动期间被逆转,成长开启3年大级别占优行情。2)2021年春季躁动提前,显著特征是以茅指数为代表的大盘蓝筹加速赶顶。尽管春季躁动期间资金共识驱动大盘蓝筹实现自身风格强化,但行业分歧度视角下25%-75%分位数涨跌幅差达到2010年以来最大值,赶顶期间强势风格内部松动,赶顶后走弱成为演绎路径。

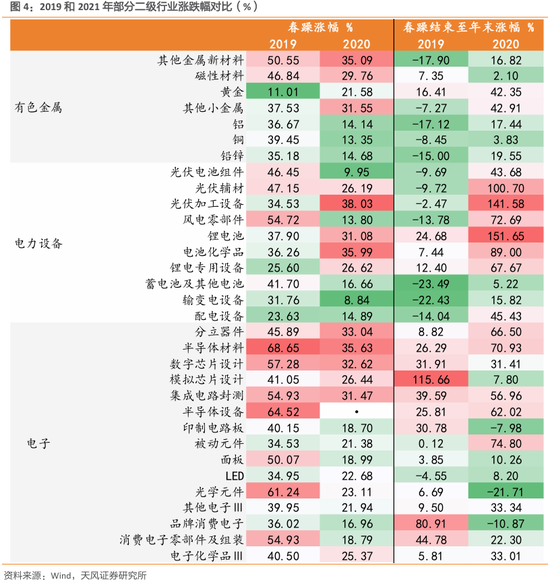

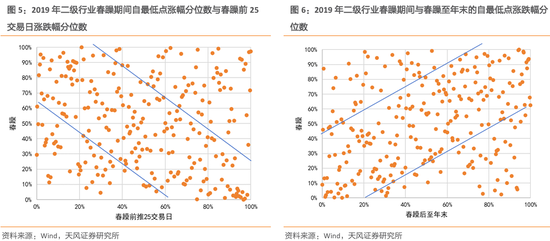

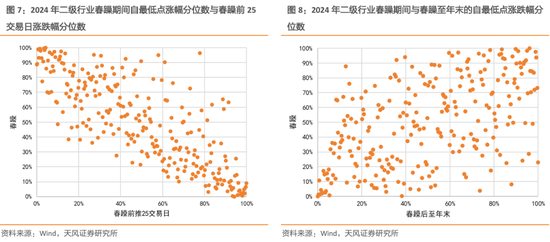

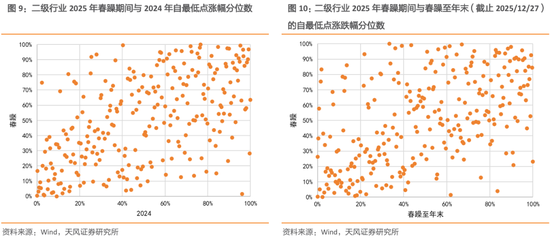

风格轮动的春躁窗口演绎出的新主线,有望在风格确立后的1-2年持续占优。以2019-2020年为例的科创牛和新能源牛市为例,2019年春季躁动期间价值向成长切换,半导体、消费电子开启第一棒主升,全年维度延续春季躁动期间的强势表现;新能源赛道录得不错的涨幅,光伏、风电等大容量赛道春躁结束至年末整体跑平大盘。2020年春季躁动期间,上述行业再次领涨,但成长内部的结构重心从消费电子切向风光锂,锂电池、光伏加工设备、光伏辅材在春季躁动结束至2020年末上涨超过100%,电池化学品、风电零部件上涨超过70%。从全部二级行业的样本规律看,2019年春躁前一个月与春躁期间的行业涨幅基本呈负相关,春躁期间涨幅与春躁结束至年末呈正相关。2024年的情形与2019年相似,但在春躁期间的风格轮动更为极致,春躁前25个交易日内表现靠前的行业春躁期间基本垫底,春躁前蓄力盘整的行业在春躁期间乃至整个24年都更占优。

1.2. 当春季躁动遇上PPI回正:再论景气延续or困境反转

1月是上市公司发布业绩预告的区间,常与春季躁动有重叠。我们在这里对春季躁动与业绩表现的关系进行一定测算与观察,用合同负债+预售账款的同比增速作为需求的表征,用ROE(TTM)作为对盈利情况的表征,从而定位行业景气周期。

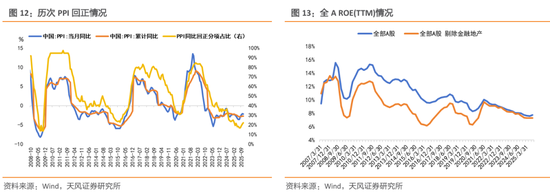

后视镜视角看,春季躁动更多交易上年年报的反转预期和下一年年报的确定性预期。根据2010-2024年的回测数据,上一年年报中处于企稳前夕组别的行业,在春季躁动区间的胜率更高;当年年报中处于景气和企稳组的行业,在春季躁动区间的胜率更高。我们认为,春季躁动区间,可以适当布局前一年年报可能反转的企稳前夕类行业。另外,随着ROE的磨底结束确认上行,如2016-2018年,市场博弈困境反转的可能性越大。PPI回正的视角,我们根据历史上PPI回正前后两个季度对应的2010年、2017年、2021年春躁,整体而言当年业绩景气度最明确的分组平均收益更好。

春季躁动的交易时间跨度相对短,我们从更长的报告期区间考虑PPI回正对交易景气延续和困境反转的影响。在2025年12月17日的报告《周期投资思考:如何寻找股价弹性?》曾对此做过一定思考,由于财报的发布存在滞后性,本篇使用未来函数完善分析。(注:“未来函数”指用后视镜视角将未来发布的财报数据与当前的股价表现对标进行分析。)

后视镜视角,PPI从前低到0与PPI回正的前后两个季度,完成了从交易景气修复到交易景气企稳的转变。PPI离回正尚有一定距离时,更景气的组别收益确定性相对更高,而PPI在0附近时,处在景气企稳边缘的组别收益确定性相对更高。这与前文随着ROE的磨底结束确认上行时市场博弈困境反转的可能性更大是一致的。

终局视角,我们发现PPI回正时,市场常常“恰好”选择了终局景气的行业。即各个区间结束时财报最近景气的行业,在区间内表现最好。

2. 风险提示

1)过去历史经验仅供参考;2)政策出台和落地具备不确定性;3)海外流动性超预期收紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐 匠心智策

富豪配资提示:文章来自网络,不代表本站观点。